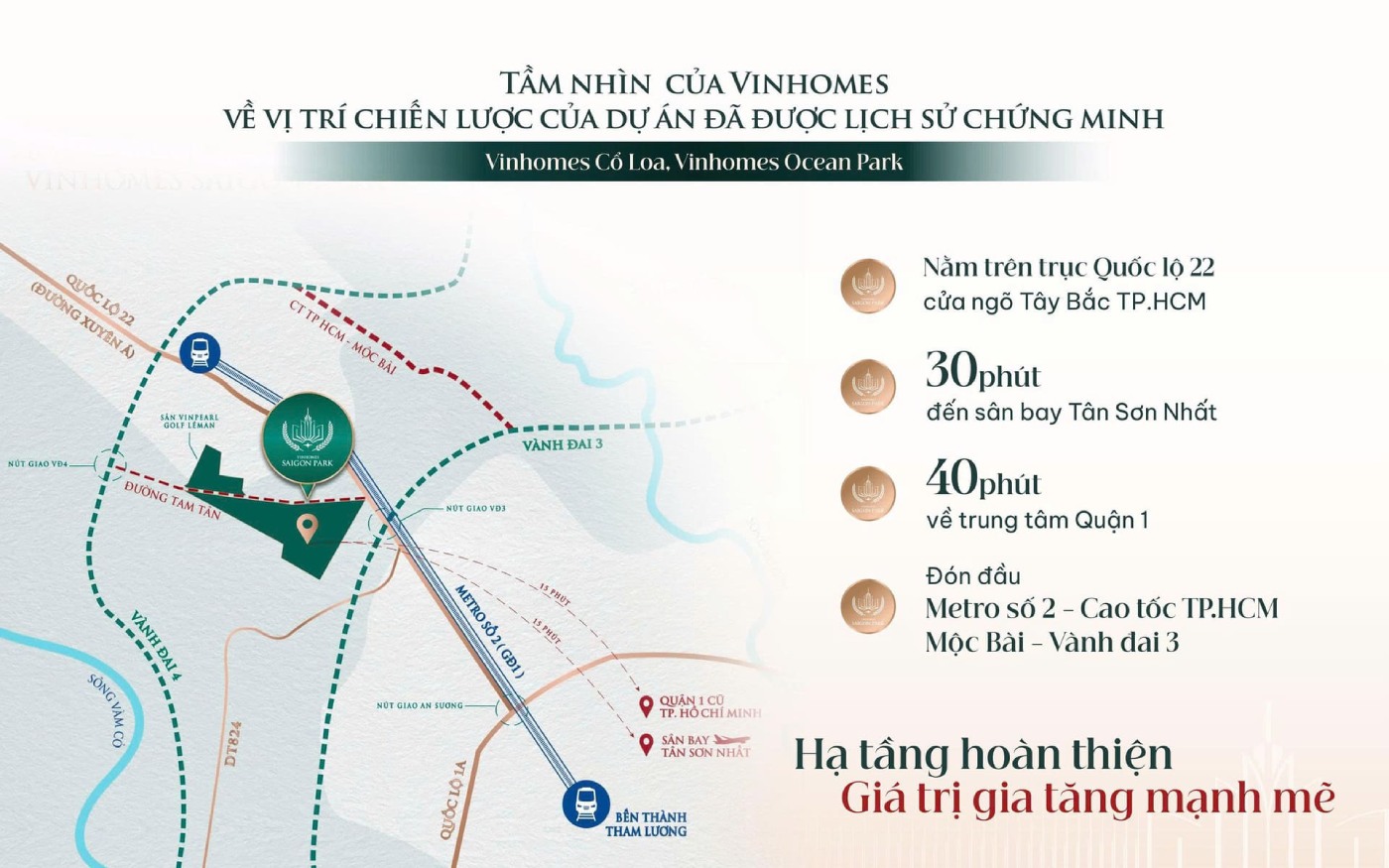

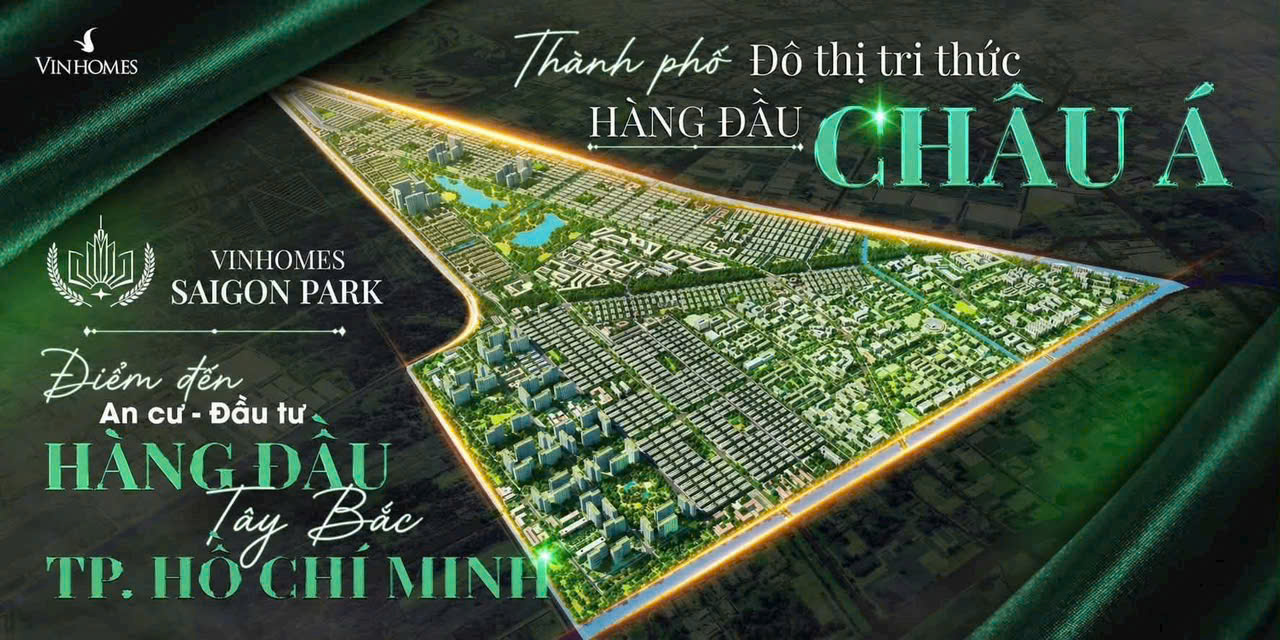

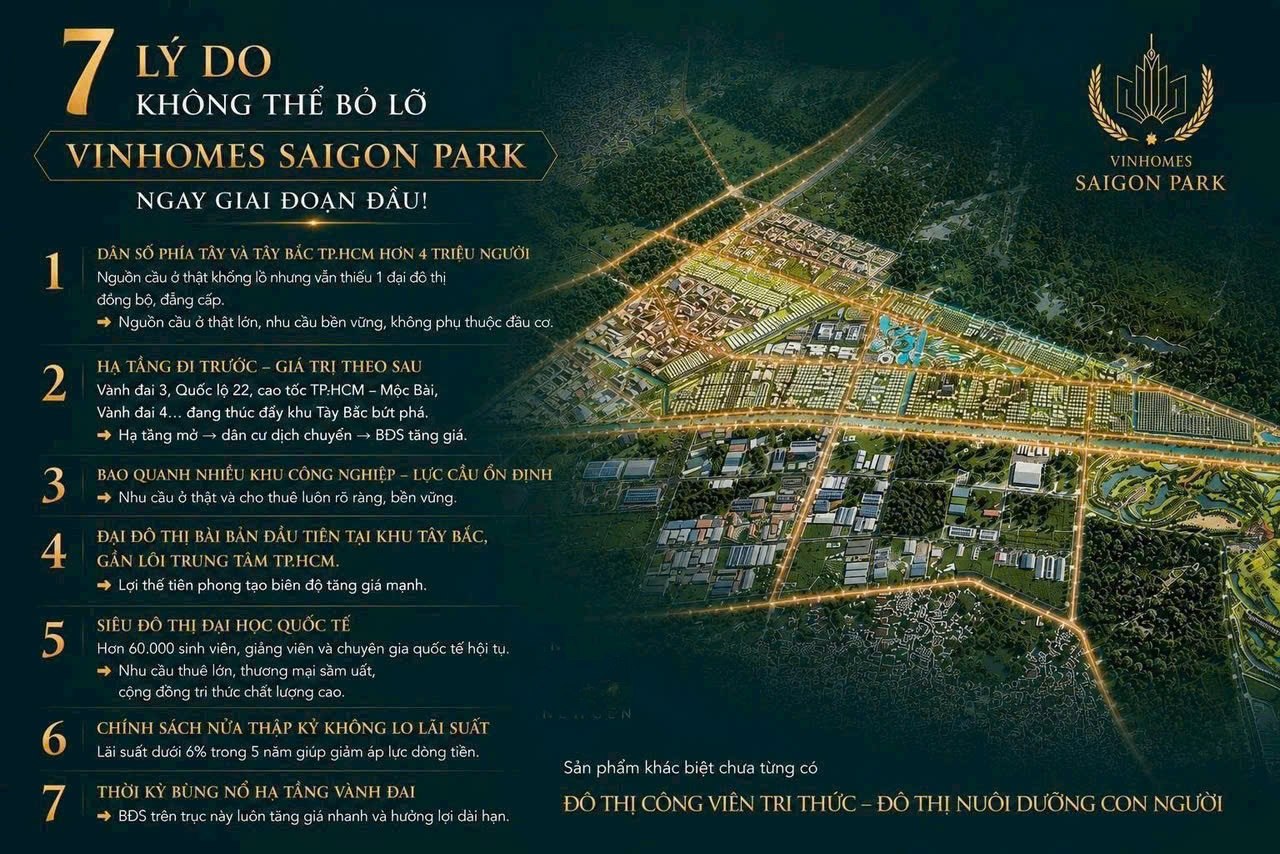

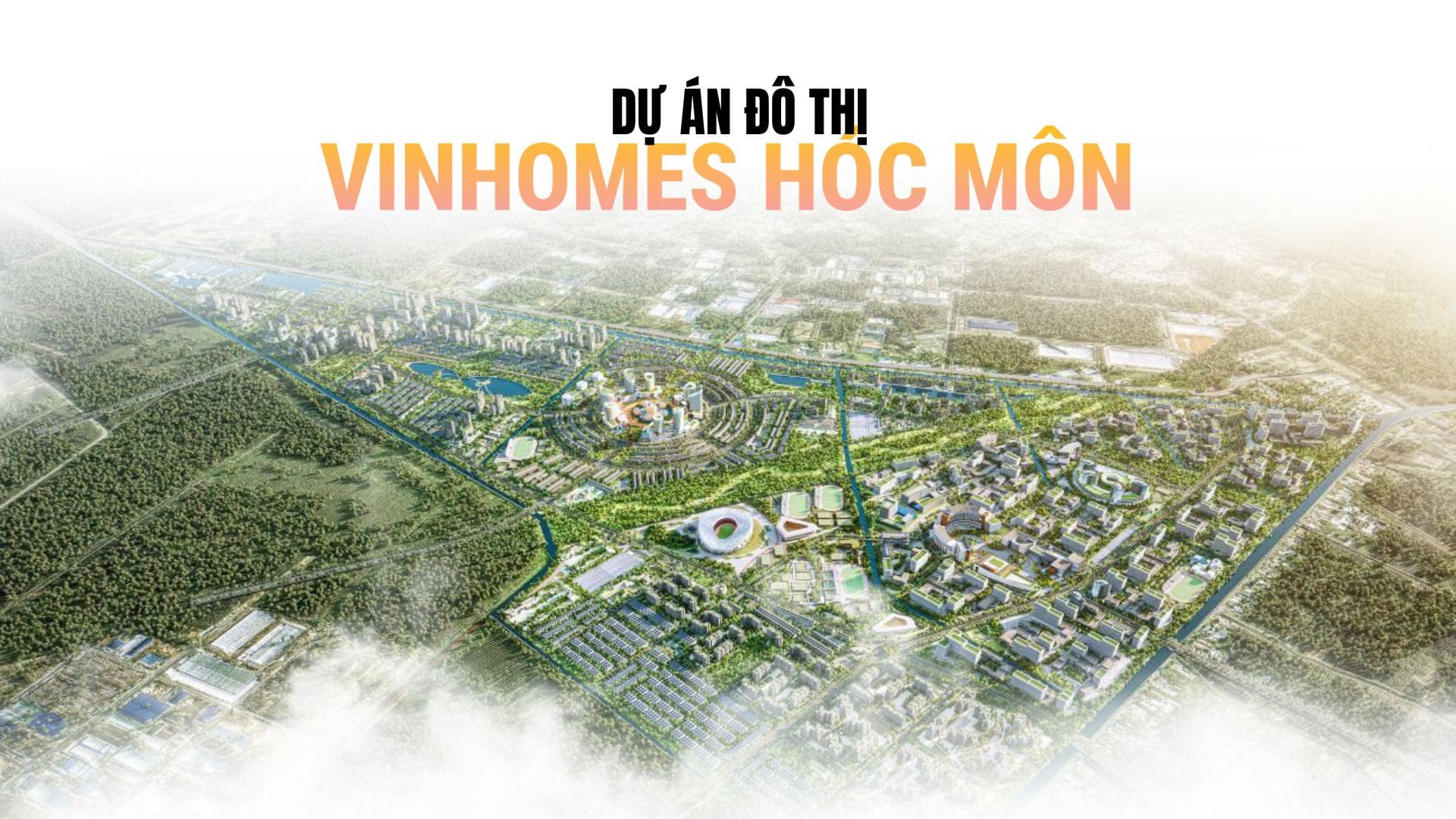

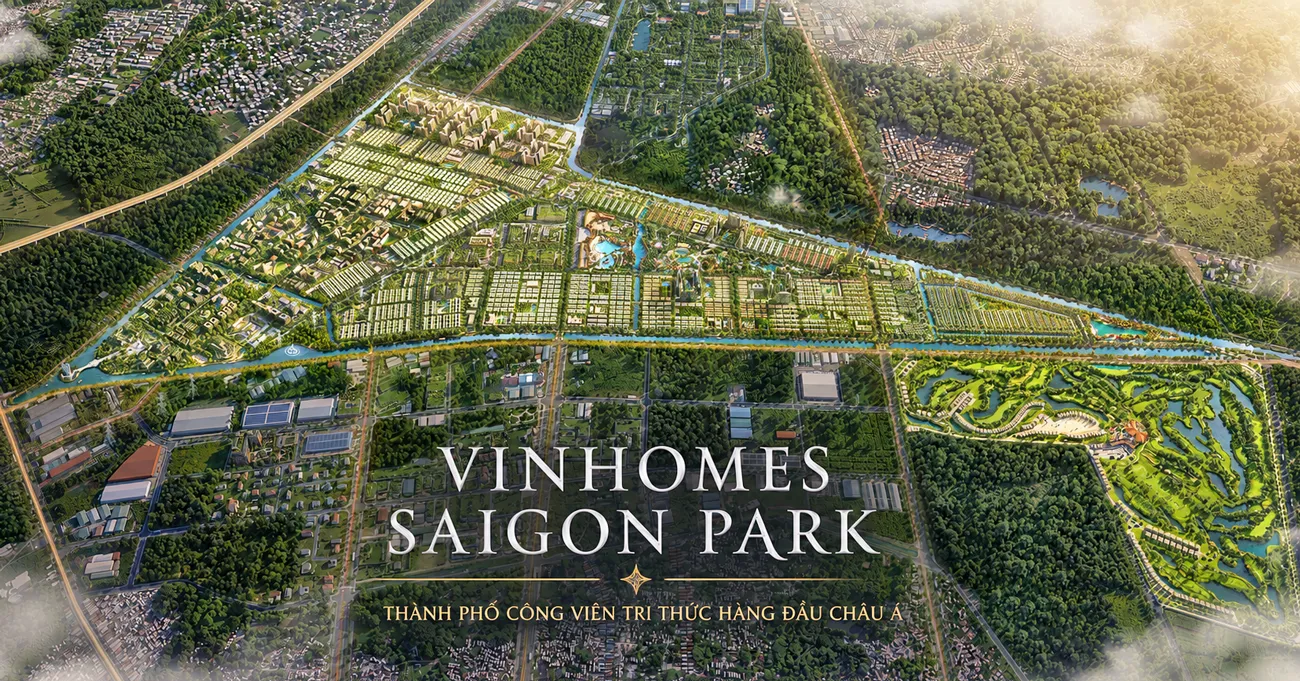

VINHOMES HÓC MÔN

Vinhomes Hóc Môn (Vinhomes Saigon Park) là đại đô thị 880 ha tọa lạc tại cửa ngõ Tây Bắc TP.HCM, trên địa phận xã Tân Thới Nhì và các xã lân cận thuộc huyện Hóc Môn, TP.HCM, do Vingroup phát triển với tổng vốn dự kiến 56.000–59.000 tỷ đồng. Dự án được phê duyệt theo QĐ số 80/QĐ-TTg ngày 13/01/2025, khởi công giai đoạn 1 dự kiến Q1/2026.

Dự án Vinhomes Hóc Môn được định hướng theo mô hình “thành phố trong thành phố”, tích hợp khu đại học quốc tế, khu dân cư cao cấp và hệ sinh thái tiện ích khép kín.

TỔNG QUAN VINHOMES HÓC MÔN

|

Thông tin |

Chi tiết |

|

Tên dự án |

Vinhomes Hóc Môn (Vinhomes Saigon Park) |

|

Vị trí |

Xã Tân Thới Nhì, huyện Hóc Môn, TP.HCM |

|

Chủ đầu tư |

Tập đoàn Vingroup (Vinhomes) |

|

Quy mô |

1080 ha (200ha sân golf) |

|

Tổng vốn đầu tư |

59.000 tỷ đồng (~2,3–2,4 tỷ USD) |

|

Mật độ xây dựng |

25% |

|

Loại hình sản phẩm |

Căn hộ, nhà phố, shophouse, biệt thự song lập/đơn lập |

|

Số phân khu |

7 phân khu chức năng chính |

|

Quy mô sản phẩm |

Đợt 1 mở bán dự kiến 1300 sản phẩm |

|

Dự kiến khởi công |

Q1/2026 |

|

Dự kiến mở bán |

Q2/2026 |

|

Thời gian sở hữu |

Lâu dài (khách VN) / 50 năm (người nước ngoài) |

|

Dân số dự kiến |

75.000–135.000 cư dân khi hoàn thành |